Número 14

Economía

¿Una economía para quién?

En artículo se enmarca en el Programa Interinstituto sobre políticas financieras, monetarias y fiscales.

Para inicios del mandato de Cambiemos las ideas parecían estar muy claras: un Banco Central independiente, que dejara de emitir moneda; un Estado más eficiente, que abandonara su estructural déficit; las reglas claras y el fare play (juego limpio) del tipo de cambio bajo las normas del mercado; un compromiso con los acreedores externos para generar seguridad en la economía argentina y atraer capitales que permitan la modernización.

La idea de una economía moderna fue vendida en discursos, spots de campaña y notas periodísticas de medios de comunicación alineados a la ideología e intereses de Cambiemos. Otra idea fue la inflación: “la inflación es la demostración de tu incapacidad para gobernar” dijo el presidente Mauricio Macri siendo quizá una de sus declaraciones más fehacientes. Llegando casi al fin de su mandato, no sólo quedó claro que no era tarea sencilla, sino que este error la volvió incontrolable.

El Banco Central dejó de emitir, el gasto público se redujo, el tipo de cambio fluctuó y la deuda a los buitres fue pagada. Sin embargo, la inflación acumulada durante los últimos 3 años ya supera el 200% y los indicadores de deuda pública sobre PBI alcanzaron un 88,5% en el primer semestre del 2019.

A esta altura queda más que claro que existe una gran disociación entre este conjunto de recetas económicas que en la teoría deberían haber garantizado el crecimiento económico y la economía real. La realidad es que las altas tasas de interés ofrecidas por el Banco Central desde inicios del mandato de Cambiemos no lograron frenar la inflación, sino más bien, marcaron un sendero de expectativas futuras en la variación de precios y congelaron por completo la economía real argentina.

La recesión económica fue planteada como una consecuencia necesaria en la lucha contra la inflación. Una batalla que, en tres años, no ha mostrado indicio alguno de ser ganada. Lo que si generaron las altas tasas de interés fue una clara redistribución regresiva del ingreso y un círculo vicioso entre el endeudamiento público, la presión sobre el tipo de cambio y el aumento generalizado de precios.

Más que demostrada la ineficiencia de estas teorías ortodoxas “modernas” en una economía como la Argentina, se fue al FMI, precursor de ellas a través de la coerción que la deuda implica. El ingreso de dólares a las ancas del banco central podrían haber impactado en las expectativas de repago que los inversores tenían sobre Argentina, pero la imposibilidad de utilizarlas para sostener el tipo de cambio y la continuación de la inflación y la recesión no contribuyó a ello.

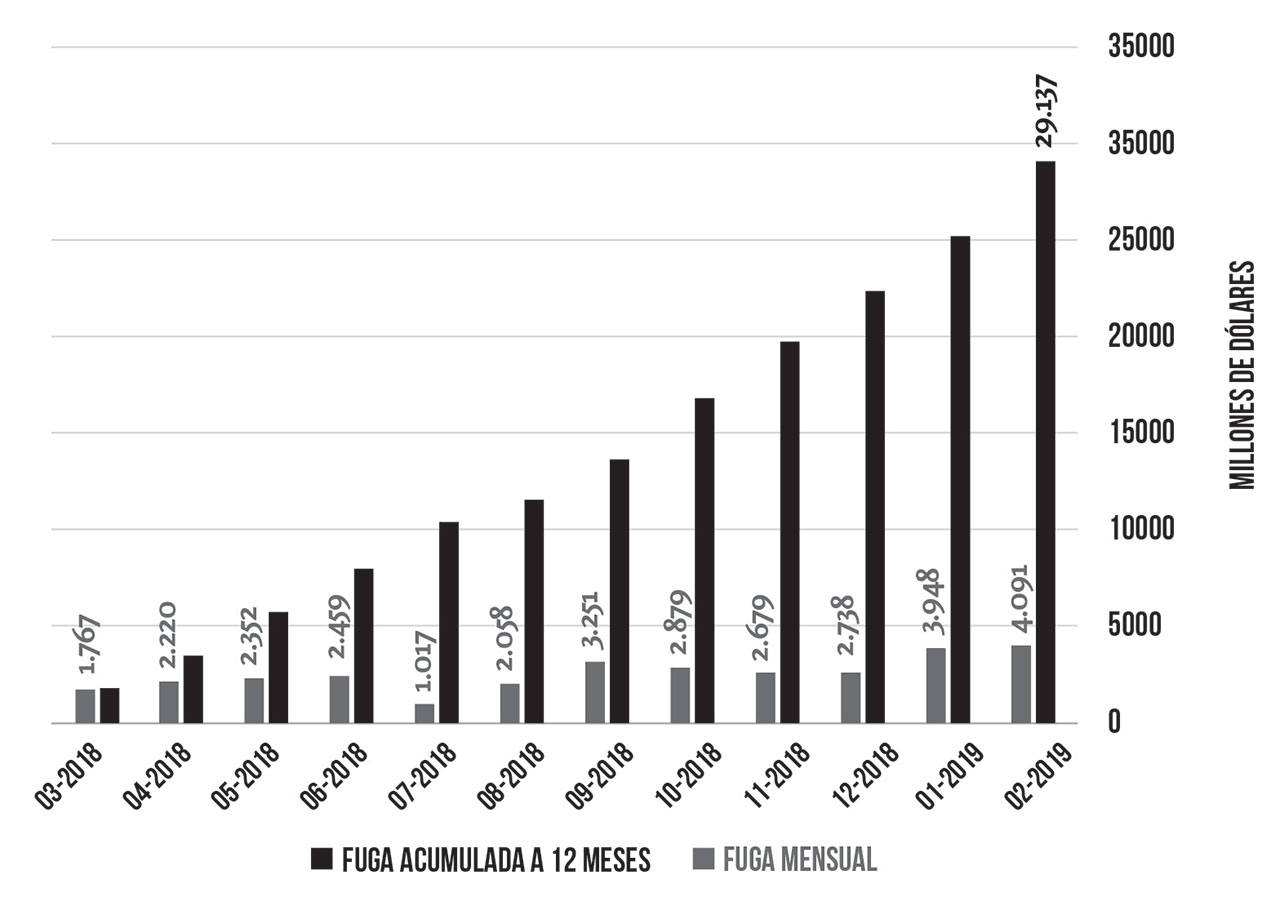

El rechazo categórico a los controles de capitales como instrumento de política, impidió ver que no era suficiente para el crecimiento de una economía que los capitales ingresaran a ella, sino que debían permanecer y, en lo posible, abocarse a inversiones productivas. Los mayores ingresos de capitales implicaron también una mayor fuga de ellos, pero cuando los primeros se detuvieron (conocido como sudden stop o detención inmediata) la fuga no lo hizo, como demuestra el gráfico a continuación.

En las columnas negras se puede observar que, en los 12 meses reseñados, la fuga acumulada de capitales alcanzó los USD 29.137 millones, con un pico mensual en febrero de más de USD 4.091 millones, en gris. Sólo en el año 2018, la fuga acumulada fue de USD 32.883 millones, más de la mitad de los ingresos de dólares por exportaciones en el mismo año. Para sostener esta constante pérdida, el gobierno firmó un histórico acuerdo con el FMI. Sin embargo, estos dólares no se encontraban disponibles para el control del tipo de cambio; para la estructura teórica del fondo y del gobierno, el dólar debe fluctuar libremente.

Esta fluctuación se convirtió en una fuerte depreciación como consecuencia de la corrida cambiaria del 2018 y en un proceso inflacionario que, como fue previamente mencionado, en lugar de ser contenido fue probablemente acrecentado por la política monetaria.

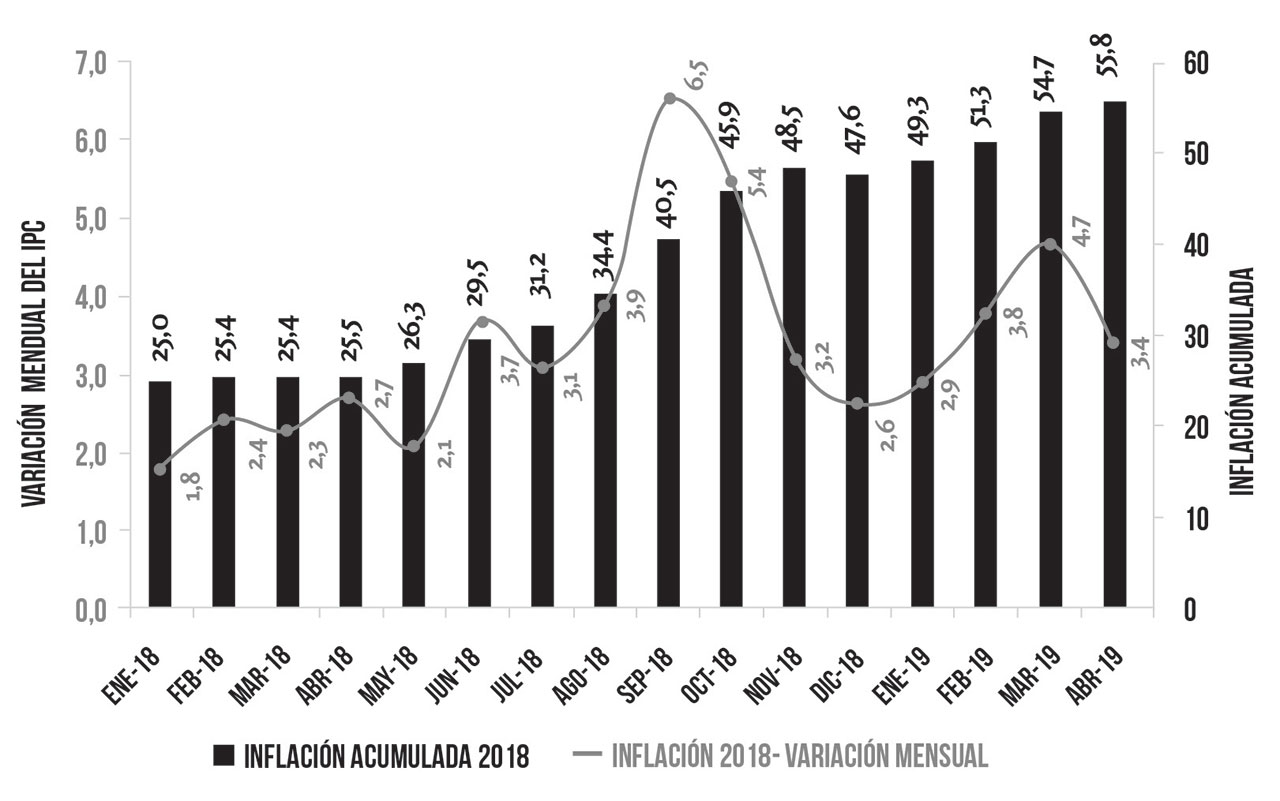

La derrota teórica puede considerarse asumida: en el 2019 el FMI permitió la utilización de las reservas del Banco Central para contener la fluctuación diaria del dólar (se encuentre por dentro o por fuera del esquema de bandas impuesto en octubre). Gracias a esto, la economía parece más estabilizada y la inflación, aunque no se reduce lo esperado, ha dejado de acelerarse desde el pico de variación mensual de 4,7% en marzo.

Sin embargo, los trabajadores esperamos aún por la recomposición salarial y la reactivación de la economía. El índice de precios al consumidor con base 100 en diciembre del 2016 llegó a 213,1 en abril del 2019, pero los índices salariales muestran una evolución mucho peor. En base a la tabla 1 presentada a continuación, se observa que el índice de precios al consumidor superó por 27,19 puntos al índice salarial total.

Es difícil no relacionar esto a la continuada recesión de la economía argentina. Los datos preliminares reflejan que el PBI del primer trimestre del 2019 es el cuarto consecutivo con variación negativa respecto del mismo período del año anterior.

Los datos del Estimador Mensual de Actividad Económica de abril del 2019 sostienen esta caída para la mayoría de los sectores, con pocas excepciones: las más importantes son la del sector agrario, que presenta un nivel de actividad 40% mayor a abril del 2018, y el de pesca, con un 35%. Finalmente, los datos de utilización de la capacidad instalada muestran un suave incremento desde el piso de 56,2% en enero del 2019 hasta 62% en mayo, con la industria automotriz en un 36,6%.

En resumidas cuentas, la economía se mantiene estancada o incluso en retroceso. Los datos de utilización de la capacidad instalada dan una idea de la cantidad de inversiones productivas que son desaprovechadas mes tras mes en la Argentina y es a esto (y no al crecimiento de la población) a lo que debe atribuirse el 10,1% de tasa de desocupación nacional.

Si dejamos de considerar que la modernización de la economía es un concepto inocente y armonioso y asumimos el conflicto entre distintas clases y distintos sectores de la economía, cabe preguntarse entonces a quién esperaba beneficiar esta moderna e internacionalizada economía y a quién efectivamente benefició. Por las medidas y discursos iniciales, además de las autoridades elegidas, puede pensarse que se buscó incrementar las ganancias del sector financiero, de los grandes conglomerados privados y del sector privado. Sin embargo, la rentabilidad real (deflactada por la inflación) del sector bancario se observa estancada desde octubre del 2018 y los grandes conglomerados se enfrentan a devaluaciones que incrementan sus costos y a un bajo consumo que reduce sus ventas. Al sector exportador agropecuario se le han impugnado retenciones y en numerosas ocasiones se ha permitido la apreciación del tipo de cambio real reduciendo su competitividad, a pesar de que eventualmente, han sido el sector con mayor capacidad de mejorar sus condiciones.

Se puede concluir que ninguno de estos fue un objetivo deseado por la política económica macrista, sino consecuencias de la aplicación de teorías ajenas a nuestra realidad estructural. Sin embargo, como si los datos presentados no fueran suficiente prueba de ello, la reformas previsional y laboral exponen que nunca se pretendió favorecer a los sectores populares. Muy por el contrario, este modelo de economía moderna, financierizada y abierta al mundo, requiere que el pueblo sea despojado de sus ingresos y sus trabajos para asegurar la poca conflictividad social.