Número 14

Economía

No se puede vivir de prestado

Si tuviéramos que elegir un rasgo característico del mandato aún vigente de la alianza Cambiemos, sin lugar a dudas, sería la preponderancia del endeudamiento como base de su modelo económico. Las altas tasas de interés, en forma primero de LEBAC y luego de LELIQ, como instrumento (poco exitoso) para contener la inflación y el tipo de cambio y las exorbitantes sumas de divisas que ingresaron en los consecutivos desembolsos del acuerdo stand-by con el Fondo Monetario Internacional. Claro está, que una deuda que no es utilizada en la inversión de algún recurso/ sector que genere capacidad futura de repago se convierte, como profecía autocumplida en la verdadera “pesada herencia” para los próximos gobiernos.

Sin embargo, si hay algo que se puede reconocer positivamente de los dirigentes del gobierno nacional es que, de vez en cuando, nos muestran sus verdaderas intenciones en algún acto fallido de sus acartonados discursos: “cambiamos futuro por pasado”, “Nadie que nace en la pobreza en argentina hoy llega a la universidad” “con el apoyo del narcotráfico” “oportunidades de trabajo y pobreza para todos” entre tantos otros. Así el presidente de la nación reconocía una verdad que será el condicionante de los años venideros: “No se puede vivir de prestado”, lo que en algún punto vaticina el colapso del modelo de valorización financiera de los últimos 3 años.

En un claro mensaje de alineación a los intereses de la burguesía financiera internacional el actual gobierno realizó esfuerzos consecutivos para transmitir confianza al mercado. El pago a los fondos buitres, la liberalización de la economía, la designación de CEOs de grandes corporaciones privadas en la administración pública, las metas de inflación, entre otras medidas. La intención era, por lo menos en el discurso oficial, recibir una “lluvia de inversiones” que lograra afrontar la demanda de divisas de un mercado sin cepo cambiario y el pago de intereses de la deuda pública que buscaba frenar la inflación.

Tal abundante inversión extranjera directa, sin embargo, nunca llegó, por lo menos en los volúmenes que se esperaban. Contrariamente, esta partida registra flujos inferiores durante el gobierno de Mauricio Macri en comparación con las gestiones anteriores. Lo que sí recibimos, sin embargo, fue un afluente significativo de inversiones de portafolio. El carry trade llevado a cabo por capitales extranjeros representó un ingreso de USD 11.472 millones en este concepto durante los primeros dos años del mandato macrista. Estas inversiones cortoplacistas permitieron que las tensiones del mercado cambiario se relajaran pero también aumentaron la volatilidad de la economía argentina al punto de ser una de las principales causas de la desestabilización económica del año 2018, cuando este flujo comenzó una repentina reversión y obligó al gobierno a recurrir al FMI.

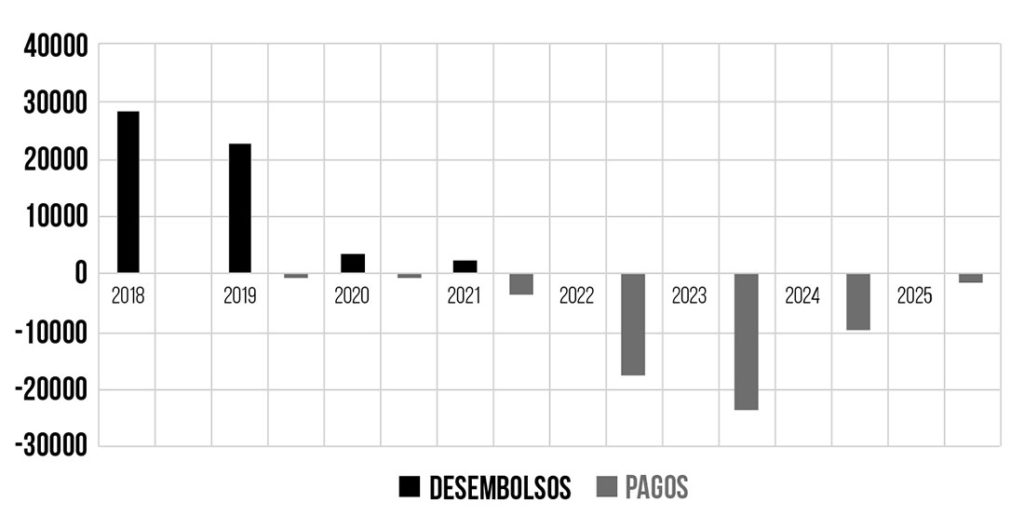

Según el último informe realizado por el Observatorio de deuda Externa de la UMET, para fines del segundo trimestre del 2019 el total de la deuda argentina tomada durante el gobierno de MM ascendía a USD 190.081 millones. Esta cifra incluye las emisiones de deuda en pesos y dólares del tesoro nacional, los desembolsos del FMI, las emisiones de las provincias y las emisiones del sector corporativo. Esta cifra, sin embargo, no incluye los USD 5.400 millones del último desembolso aprobado por el FMI en Julio de este año. Ahora bien, la fuga de capitales en el mismo periodo de tiempo alcanza los USD 102.472 millones, es decir, para que se tome dimensión, más del 80% de las emisiones en moneda extranjera del Tesoro Nacional. Esto evidencia como mínimo la inconsistencia y la inviabilidad en el largo plazo del actual modelo económico nacional.

En el caso del acuerdo stand-by negociado en el año 2018 con el Fondo monetario internacional, al finalizar el mandato de Mauricio Macri se habrá recibido el 90% del monto total acordado, por lo que la próxima gestión tendrá que afrontar prácticamente el total de los pagos de capital e intereses. En cuanto al compromiso de pago que hemos asumido durante estos años con este organismo, es importante destacar, que no sólo implica un conflicto presupuestario para las próximas gestiones, sino que restringe la soberanía monetaria y política con la que podremos afrontar las decisiones económicas futuras.

Pese a que desde el discurso oficial se ha hecho énfasis en diferenciar la relación actual con el FMI de las experiencias pasadas, queda más que claro que las “recomendaciones” económicas y políticas de este organismo no se alejan mucho de las realizadas en las interacciones previas. En cuanto a los resultados también son calcados. Imperceptibles son así las intenciones del FMI por cumplir lo que en su carta orgánica manifiesta como objetivos fundamentales: “promover la estabilidad financiera (…), el empleo y un crecimiento económico sostenible [contribuyendo] a reducir la pobreza en el mundo entero”. Quizá los “esfuerzos” por contribuir al desarrollo de la economía real de los países a los que financia sean parte del “crecimiento invisible” del que habló Mauricio.

Para que tomemos dimensión de lo que afrontaremos, la suma total que se deberá pagar en los próximos 4 años entre deuda pública nacional, provincial, privada y con acreedores externos ronda los 157.000 millones de dólares. Ahora bien, todo lo que se ha dicho hasta el momento corresponden a datos acumulados al primer semestre del año. Es evidente que en un contexto de extremada vulnerabilidad económica las expectativas que se puedan generar en torno al resultado electoral, en cualquiera de sus instancias, pueden terminar fácilmente en una corrida cambiaria y consecuentemente en la necesidad de aumentar la emisión de deuda pública para contenerla.

Argentina se ha convertido así en el país que más deuda ha tomado en toda Latinoamérica. El vertiginoso proceso de endeudamiento ha superado con creces todas las experiencias neoliberales vividas hasta el momento en nuestra nación, generando niveles de deuda significativamente mayores que en los 8 años del gobierno de facto y todo el periodo de la convertibilidad7.

La reestructuración será, inevitablemente, la única opción para quien asuma el próximo gobierno en 2020.

En este contexto el default de la deuda pública es una posibilidad cada vez más latente y menos descabellada, por lo que la siguiente gestión deberá lidiar con una gran restricción al financiamiento, pagando exorbitantes tasas de interés a quienes pretendan correr el riesgo de tomar pasivos argentinos.

La deuda se convierte, gane quien gane las elecciones, en el gran condicionante que deberemos afrontar en los próximos años. Aunque el panorama pueda resultar desolador, las esperanzas están puestas en que asuma un gobierno con compromiso social que no obligue a los más perjudicados y desprotegidos a pagar los platos rotos del festín financiero de la era macrista.

Bibliografía

· Decimonoveno informe de la deuda externa. Junio 2019. Observatorio de la deuda externa. Universidad Metropolitana para la Educación y el Trabajo. http://pulsocitra.org/wp-content/uploads/2019/07/ODE.UMET_.Informe-de-la-Deuda-Julio-2019-v9.pdf

· Oglietti, G., Wahrem, P., Oliva Perez, N. y Serrano Mancilla, A. (2019). Macri, anatomia de una deuda inútil. Celag.org

· Mancanelli, P. y Castells, M J. (2019) Analisis del acuerdo de la alianza cambiemos con el FMI. Centro de investigación y formación de la republica argentina.