Número 14

Economía

Retrocesos en el sistema tributario en 2015-2019

Introducción

En la estructura tributaria puede verse expresión fiscal de las relaciones de hegemonía en una sociedad. Guardando relación, en su orientación general con el proyecto político y económico de las fuerzas políticas que conducen el Estado. En base a ello, se puede afirmar que, en Argentina, desde fines de 2015, viene operando no solamente un cambio de gobierno, sino también un cambio de régimen y de paradigma.

Pasamos así de un modelo orientado al mercado interno, a la reindustrialización y al pleno aprovechamiento de los favorables términos de intercambio de la economía internacional, traducido en políticas fiscales destinadas a atenuar el impacto regresivo del sistema tributario y compensarlo con una muy elevada progresividad en el gasto público (lo que en, en definitiva, contribuye a aumentar la demanda) a la concepción “ofertista” del macrismo (donde “el cambio” y “lo nuevo”, fue volver a las y fracasadas recetas, aplicadas en la década de 1980 por parte de los países anglosajones) centrada en la baja del costo laboral y en la reducción de la presión fiscal.

Para el gobierno de Macri el aumento de la producción se produciría “naturalmente” bajo la forma de una “lluvia de inversiones” (sobretodo, externas) a partir de esas dos reformas (laboral y fiscal) que sentarían las bases de un sendero de crecimiento.

Además de por lo inexacto del diagnóstico y por lo erróneo de su receta, es llamativa la omisión de esta visión, respecto al hecho de que el elevadísimo costo financiero es lo que más afecta a los productores argentinos, y especialmente a pequeños y medianos.

Con premisas acientíficos el gobierno macrista busca ocultar una intención harto evidente: defender, proteger y servir a los beneficios del sector financiero concentrado, nacional e internacional, enorme cambio respecto al gobierno previo, cuyo modelo económico defendía los intereses de las grandes mayorías populares, vinculados a la producción y al consumo interno. Estas rupturas en materia de políticas, también tienen su correlato en el plano fiscal.

La supuestamente excesiva presión fiscal

La discusión sobre el papel del Estado en la sociedad ha sido tomada por la teoría neoclásica, en el sentido de un óptimo de intervención que configure una canasta de bienes públicos y privados preferida por la suma de los individuos que la conforman.

Otra forma de abordar este asunto es considerar el impacto que la política fiscal produce en la sociedad en términos de producción, distribución y consumo. De este modo, en vez de centrar el foco en la esfera de la asignación y en las preferencias individuales, se busca comprender mejor la capacidad de los Estados para, mediante la provisión y producción pública y la regulación de la privada, garantizar derechos (que, en alguna medida, podrían plantearse en términos de consumo o de acceso) de alcance universal, es decir, distribuidos con cierta uniformidad entre toda la población.

Ambas visiones tienen en común la idea de restricción fiscal. Esto es el reconocimiento de que la contracara de una provisión de bienes y servicios públicos adecuada en cantidad, calidad y accesibilidad, es la presión fiscal efectiva que sus habitantes deben soportar.

Desde un lado, más y mejores provisiones estatales requieren de más presión fiscal (y sería deseable que de mejores impuestos), a la vez que con una carga fiscal muy escasa no resulta posible desarrollar prestaciones públicas adecuadas.

Esta concepción es opuesta a lo que comúnmente el neoliberalismo suele plantear. Considerar cuánto “se apropia” el Estado, a través del sistema tributario, de los ingresos de los agentes económicos, con prescindencia de lo que hace con dichos ingresos o de qué papel juega el Estado en el modelo de sociedad que se propone.

Las reformas del gobierno macrista

El gobierno de Macri, realizó, con un llamativamente escaso costo político, una serie de continuadas reformas tributarias desde su asunción. Todas ellas han apuntado a reducir la “excesiva” carga fiscal.

A poco de andar en algunas de ellas, y con la crisis económico-financiera desatada en abril de 2018, el gobierno corrió al auxilio del Fondo Monetario Internacional, que como siempre, otorgó préstamos (cuyo resultado son haber abultado la deuda pública hasta alcanzar un valor cercano al 100% del PBI) y recomendó un programa de ajuste ortodoxo y fiscalista, cuyo eje es la reducción del déficit fiscal primario (antes del pago de intereses de la deuda) por una doble vía: reducción del gasto público y aumento de la recaudación, lo que implica para el macrismo la amarga obligación de desandar, muy parcialmente, el camino de la reforma tributaria regresiva emprendida.

Como la caída de la actividad será de, al menos, un 3,9% del PBI cuando el gobierno actual finalice su mandato (lo que implica una contracción del PBI per cápita de 8,7% contra los niveles del 2015) los recursos públicos también sufrirán una reducción, generando un círculo vicioso de mayor ajuste del gasto público.

A continuación se presenta someramente las principales reformas implementadas:

- Se quitaron los derechos de exportación a las exportaciones mineras. El Decreto Nº 349/16, de febrero de 2016, justificó que las retenciones provocaron: “…una situación de pérdida de competitividad frente a las restantes naciones con actividad minera…”; “…que los mencionados derechos de exportación inciden sobre los márgenes de utilidad…” y “…generan un mayor costo operativo…”. El régimen de retenciones para el sector, existía desde marzo de 2002 y la alícuota oscilaba entre un 5%-10%. Es evidente que esa decisión le otorgó un beneficio a las empresas del sector, de capital transnacional, sin requerimiento previo de inversiones y/o desarrollo local.

- En relación al resto de los derechos de exportación, se eliminaron totalmente para el trigo, maíz y girasol (la alícuota que antes era del 35% paso a 0%), carne bovina (antes del cambio de gobierno poseía una tasa del 15%), lana, frutas, miel, arroz y lácteos (la tasa variaba entre el 5% y el 10%). Además, se redujo del 35% al 30% la de la soja, y se estableció, a partir de 2018, una reducción mensual de 0,5 puntos porcentuales en la alícuota, por lo que se proyectaba que, a fines de ese año, la tasa sería de un 24%, y de un 18% para fines de 2019, entre otras modificaciones a la baja en otros bienes y rubros.

- En el impuesto a los Bienes Personales la modificación consistió en reinstaurar el mínimo no imponible de ese impuesto y llevarlo desde $305.000 (valor vigente a 2015), a $800.000 en 2016, $950.000 en 2017 y $1.050.000 en 2018, a la vez que se redujeron las alícuotas. Así, en 2015, los patrimonios abonaban un 0,50% del valor (fiscal) mayor a $750.000, un 0,75% si se encontraban entre $750.000 y $2.000.000, 1,00% si estaban entre los $2.000.000 y los $5.000.000 y 1,25% si excedían este último valor. Con la modificación, se fijó una alícuota única, que en 2016 fue de 0,75% de lo que excede el mínimo no imponible, en 2017 un 0,50% y a partir de 2018 de un 0,25%.

Estas tres modificaciones, luego del fracaso del primer acuerdo con el Fondo Monetario Internacional, en septiembre de 2018, fueron parcialmente revertidas con el argumento de alcanzar en 2019 un equilibrio fiscal primario. Se restablecieron retenciones a todas las exportaciones de bienes y servicios (de 4 pesos por cada dólar exportado en las exportaciones primarias y de 3 pesos por dólar en el resto de los envíos con valor agregado) y se le dio nuevamente una escala progresiva al Impuesto a los Bienes Personales (aunque se duplico el mínimo no imponible). - En 2016 se aprobó un blanqueo fiscal inédito. Entre sus principales innovaciones, merece destacarse que: a) se pudieron blanquear los bienes de cambio (inventario) no declarados; b) las penalidades previstas del 5% al 15% del total de bienes declarados -que resultan tasas bajísimas- y c) no era obligatoria la repatriación de capitales del exterior.

- En el Impuesto a las Ganancias, contrariamente a los anunciado por la Alianza Cambiemos durante la campaña electoral de 2015 en cuanto a que se eximiría a los asalariados de dicha obligación, se incrementó el número de aportantes y no se modificó la alícuota marginal superior que continua en el 35%. El jefe de Gabinete, Marcos Peña, respondió a una consulta en el Congreso Nacional al dar su informe de gestión en septiembre de 2018, y allí precisó que en 2015 pagaban Ganancias 1.194.149 personas (entre asalariados, autónomos, cuentapropistas y jubilados) y ahora lo hacen 1.939.994 personas. Los datos oficiales indican que unas 745.845 personas que en 2015 no pagaban Ganancias tuvieron que pasar a tributar. En 2019, con la modificación de la forma en que ANSES calcula la base imponible del impuesto (que pasó de considerar el valor por beneficio a computar el monto por beneficiario) casi 50.000 jubilados más pasan a tributar.

- En relación a las contribuciones patronales, por un lado, la Ley Nº 27.430, sancionada a fines de 2017, unifica su alícuota general (incluyendo los porcentajes dirigidos a obras sociales, sistema previsional, asignaciones familiares y seguro de desempleo) en 19,5% para 2022, en un esquema gradual, que implica la derogación de los regímenes especiales (con alícuotas más bajas) previstos en la Ley Nº 26.940 (reducción del 50% para empleadores con menos de seis trabajadores y para los nuevos trabajadores de empresas con planteles de entre seis y ochenta empleados). De esta forma, la unificación resulta particularmente regresiva, en tanto incrementa la alícuota para las Pymes y las reduce para las grandes empresas. Además, se elimina, gradualmente, el cómputo de las contribuciones fiscales como crédito fiscal del IVA, que se venía aplicando en ciertas zonas del país, por el Decreto Nº 814/2001. Finalmente, se establece una especie de “mínimo no imponible” para las contribuciones patronales, buscando reducir la carga a los empleadores. Dicho mínimo, de $12.000 (ajustables según el IPC nacional) en 2022, se aplica en forma escalonada (un 20% de dicho valor en 2018, un 40% en 2019, etc.). En septiembre de 2018 se suspendieron el incremento y la actualización correspondientes a 2019, en el marco del ajuste fiscal comprometido con el FMI tras el fracaso del acuerdo inicial con dicho organismo. Apenas dos meses después, en noviembre de 2018, se normó que, desde dicho mes, y hasta diciembre de 2019, el “mínimo no imponible” de las contribuciones patronales para los sectores textil y del calzado es de $12.000 (actualizable por el IPC nacional). Se ha estimado que, considerando sólo la parte de las contribuciones patronales que se destina a la ANSES (esto es, excluyendo lo dirigido a las obras sociales), el conjunto de cambios reseñados implicarían una reducción de alícuotas desde el 15,0% vigente en 2017 al 8,9% previsto para 2022, a la vez que, sólo en 2018, el gasto tributario (menor recaudación) por la reducción en las contribuciones patronales, habría sido de más de mil millones de dólares (Gaya, Carpenter y Martínez: 2018).

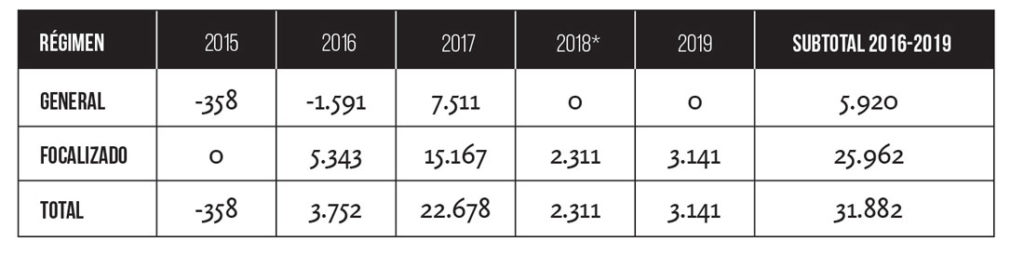

- Respecto al Impuesto al Valor Agregado, las principales modificaciones remiten a la devolución de parte del mismo en caso de pago con medios electrónicos. Así, vale recordar que el Decreto Nº 1.387/01 establecía la devolución de cinco puntos de dicho tributo (con un tope mensual de $1.000) para los pagos con tarjeta de débito. Tal beneficio (que en 2015 tuvo un costo fiscal de $4.535 millones, en 2016 de $6.077 millones y que se preveía, en el presupuesto 2017, sería de $7.500 millones en dicho año) fue derogado desde 2017, dada la decisión tomada por el gobierno nacional, a fines de 2017, de no prorrogar su vigencia. A su vez, en junio de 2016, por medio de la Ley Nº 27.253 se establece una devolución de 15% del valor de las compras realizadas con tarjetas de débito (con un máximo de $300 al mes) para quienes perciban jubilaciones, pensiones y pensiones no contributivas por un valor no superior al haber mínimo y para las personas destinatarias de la Asignación Universal por Hijo para Protección Social y de la Asignación por Embarazo para Protección Social. El porcentaje de potenciales beneficiarios que efectivamente accedieron a la devolución fue muy reducido (ITE: 2018), como consecuencia de su bajo nivel de bancarización real (uso de medios electrónicos de pago), la escasa información al respecto y lo cada vez menos atractivos montos del beneficio (que nunca se actualizó, pese a que la norma de origen establecía por su artículo 2º que “deberá ser modificado por el Poder Ejecutivo nacional, en función a la variación de la canasta básica de alimentos, en los meses de julio y enero de cada año, a partir del mes de enero de 2017”). A partir de 2018, la Ley Nº 24.730 estableció la incorporación, al universo de beneficiarios al personal de casas particulares (servicio doméstico) y quienes perciben las becas PROGRESAR. A principios de 2018 la vigencia de la devolución se extiende hasta fines de ese año. Si bien, en el presupuesto 2019 se preveía su continuidad durante el presente año, la decisión política del gobierno nacional fue eliminar este beneficio, al no volver a prorrogar su vigencia. De este modo, desde 2019 no hay devolución alguna de IVA por compra con medios electrónicos, eliminando un tipo de beneficio que existía desde 2001. Respecto a los montos presupuestados, el ajuste real en las devoluciones, durante el gobierno de la Alianza Cambiemos, ha sido el siguiente.

Conclusiones

Resulta crucial, en primer lugar, cuestionar el sentido común que se pretendió construir en los últimos años en nuestro país, acerca de la producción y provisión pública de bienes y servicios “como un gasto” antes que como un mecanismo para garantizar y ampliar derechos económicos, sociales y culturales.

A su vez, esa concepción, de la más rancia estirpe neoliberal, surge otro mito, como el de la presión tributaria “excesiva”, que se limita a denostar el peso del Estado en la economía, pero poco inquiere acerca de la distribución del esfuerzo social que implica su sostenimiento, entre los diferentes sectores y actores de la sociedad.

Así, las políticas tributarias desarrolladas desde fines de 2015 en Argentina han disminuido fuertemente el esfuerzo tributario de los sectores con mayor capacidad contributiva y han incrementado la presión fiscal sobre los sectores medios y de bajos recursos.

La eliminación original de las retenciones a las exportaciones de sus productos ha incrementado los beneficios de ramas tan concentradas de la producción como la minera y petrolera, a la vez que la reducción en las respectivas retenciones también ha permitido, en el marco de una inmensa devaluación del peso argentino, un aumento extra de la rentabilidad de los terratenientes.

La forma en que se ha procurado reducir las contribuciones patronales resulta en un beneficio mucho mayor para las grandes empresas que para las Pymes, a la vez que, desfinanciando a la seguridad social, castiga a su universo de beneficiarios, pertenecientes a la clase media y a los sectores populares.

La reducción (que el gobierno nacional había propuesto originalmente como franca eliminación) del impuesto a los Bienes Personales ha tenido un efecto similar a una transferencia equivalente, al menos, al valor de un automóvil 0 kilómetro para cada uno de las familias de más altos ingresos del país, que adicionalmente, se han beneficiado en enorme medida del blanqueo fiscal más perjudicial para el fisco de la historia argentina de las últimas décadas.

En cuanto al impuesto a las Ganancias, cada vez más sectores medios (incluyendo una fracción creciente de jubilados) tributan, pese a la promesa presidencial en contrario. Estos mismos sectores medios, además, se han visto perjudicados por la eliminación de la devolución de una parte del IVA correspondiente a las compras con tarjeta de débito, que supuestamente se “mejoraría” focalizando el beneficio en destinatarios de la seguridad social y otros sectores vulnerables, aunque esta nueva devolución (cuyo máximo era menos de un tercio, nominalmente hablando, del de la devolución general) primero se licuaría por efecto de la inflación (al incumplirse su ajuste automático) y luego, directamente, se eliminaría implicando menores ingresos reales para estos sectores del orden de los mil millones de dólares (monto similar al mayor beneficio empresario por reducción en las contribuciones patronales en 2018).

De esta forma, por el lado de los ingresos públicos, es notoria la creciente regresividad tributaria (que se potenciaría aún más de considerarse lo sucedido con los gastos), lo que pone de manifiesto el hecho de que el gobierno que suceda a Alianza Cambiemos no puede eludir la responsabilidad de introducir cambios en el sistema tributario que permitan un adecuado financiamiento de los bienes y servicios públicos y de las prestaciones sociales, fomenten la producción (en especial en los sectores de las Pymes y las instituciones de la economía social y solidaria) y cumplan con el principio de que “paguen más quienes más tienen”.

Bibliografía

BÁRCENA IBARRA, Alicia y SERRA, Narcís (2012): Reforma Fiscal en América Latina: ¿Qué fiscalidad para qué desarrollo? Comisión Económica para América Latina (CEPAL) y Fundación CIDOB. Santiago de Chile.

CARRO, Juan (2019): La ley de Wagner en el caso argentino: relación entre el gasto público y el PBI entre 1983 y 2015. Tesis de la Maestría en Economía. Facultad de Ciencias Económicas de la Universidad de Buenos Aires. Buenos Aires.

CEPAL (2013): Panorama fiscal de América Latina y el Caribe: Reformas tributarias y renovación del pacto fiscal. CEPAL. Santiago de Chile.

GAGGERO, Jorge y ROSSIGNOLO, Darío (2011): Impacto del presupuesto sobre la equidad. Documento de Trabajo N° 40. Centro de Economía y Finanzas para el Desarrollo de la Argentina. Buenos Aires.

GAYA, Raúl; CARPENTER, Sergio y MARTÍNEZ, Carlos (2018): Evolución y financiamiento de la previsión social en Argentina. Asociación Argentina de Presupuesto y Administración Financiera Pública (ASAP). Buenos Aires.

ITE (2018): El impacto de la devolución del IVA a casi dos años. Instituto de Trabajo y Economía Fundación Germán Abdala (ITE). Buenos Aires.

LÓPEZ ACCOTTO, Alejandro; MARTÍNEZ, Carlos; MANGAS, Martín y PAPARAS, Ricardo (2018): La reforma fiscal de la Alianza Cambiemos: PROteger y servir al capital. Revista de Economía Política Márgenes Nº 4. Instituto de Industria de la Universidad Nacional de General Sarmiento (UNGS). Los Polvorines.

LÓPEZ ACCOTTO, Alejandro; MARTÍNEZ, Carlos; MANGAS, Martín y PAPARAS, Ricardo (2016): Finanzas públicas y política fiscal. Conceptos e interpretaciones desde una visión argentina. UNGS. Los Polvorines.

PIKETTY, Thomas (2014): El capital en el siglo XXI. Fondo de Cultura Económica. Buenos Aires.

SANTOS RUESGA, Benito y CARBAJO VASCO, Domingo (2007): Retos para la reforma fiscal en América Latina. Fundación Internacional y para Iberoamérica de Administración y Políticas Públicas. Madrid.